Компания Рекадро провела опрос среди предприятий, работающих на территории Российской Федерации, основной целью которого стала общая оценка объема и качества рынка кадровых услуг и ожидания компаний по дальнейшему развитию сервиса.

Период проведения исследования - сентябрь - октябрь 2012.

Количество респондентов - 173 компании.

Позиции опрашиваемых: специалисты и менеджеры HR-подразделений компании.

Формат опроса - письменное анкетирование.

ЧАСТЬ 1. ИНФОРМАЦИЯ О РЕСПОНДЕНТАХ.

При проведении опроса отдавалось предпочтение компаниям, лидирующим в своей отрасли, имеющим сильные позиции на рынке и признанный бренд работодателя.

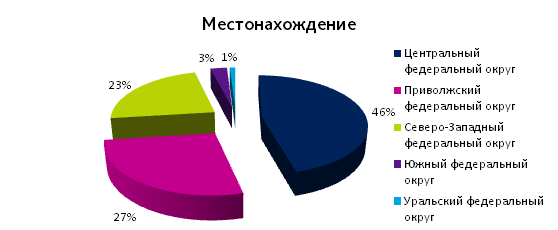

Компания Рекадро не ставила географических ограничений по исследованию, в связи с чем были привлечены респонденты из разных регионов России; тем не менее, большая часть участников (46%) представлена в Центральном Федеральном округе. При развитой филиальной сети, компания была отнесена к региону, представители которого участвовали в исследовании.

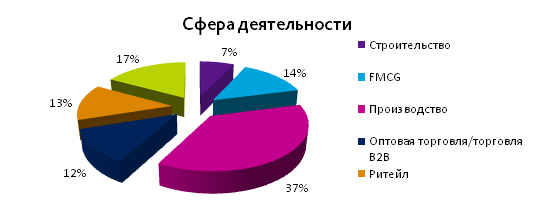

По сфере деятельности респондентов лидирующую позицию занимают компании, основным видом бизнеса которых в данном регионе является производство. На втором месте - компании, предоставляющие различные виды услуг, и на третьем - строительные предприятия (как промышленное, так и гражданское строительство).

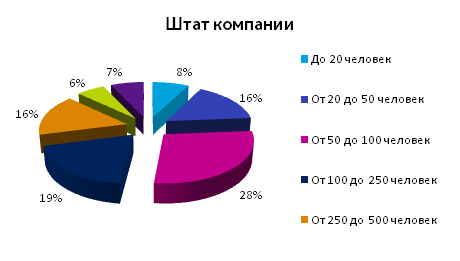

По размеру предприятия в исследовании наиболее полно представлен средний бизнес.

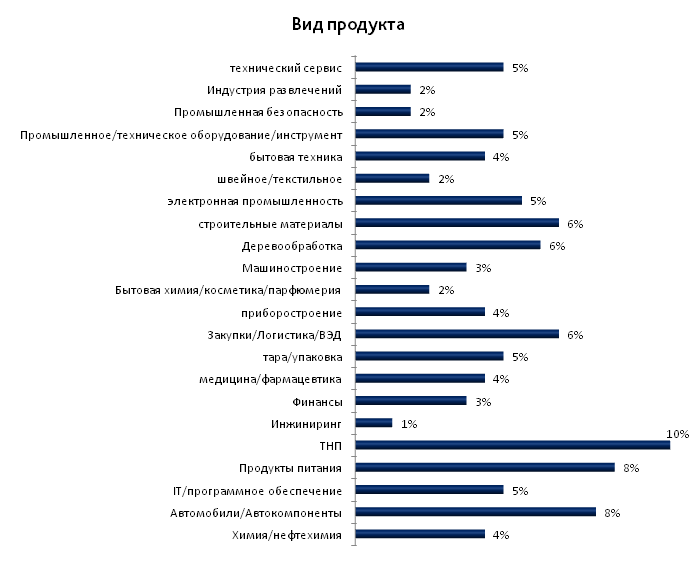

По виду выпускаемой/реализуемой продукции, а также по видам услуг компании представлены достаточно широко.

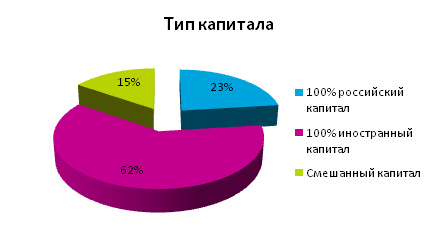

По типу капитала превалирует 100% иностранный капитал, то есть большую часть респондентов составляют международные компании, как правило, использующие передовые технологии в работе с персоналом и передающие ряд функций на аутсорсинг.

ЧАСТЬ 2. ИСПОЛЬЗОВАНИЕ АУТСОРСИНГА В УПРАВЛЕНИИ ПЕРСОНАЛОМ. СПЕЦИФИКА РАБОТЫ С ПРОВАЙДЕРАМИ.

Большинство респондентов (85%) использует аутсорсинг в управлении персоналом в той или иной степени, наибольшая часть из них пользуется услугами в этой в сфере только в случаях острой необходимости, прибегая к кадровым услугам скорее как к "скорой помощи", нежели чем к системной передаче определенного функционала на аутсорсинг.

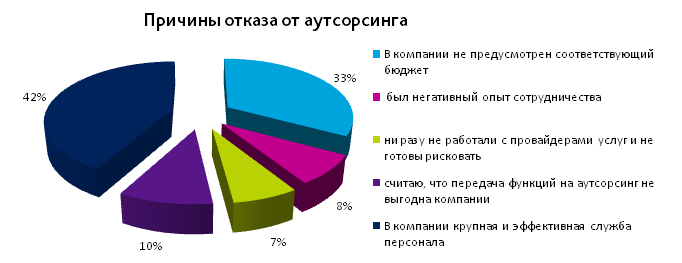

Из 15% респондентов, которые не пользуются кадровыми услугами, 42% пошли по пути наращивания собственной HR-службы и повышения ее эффективности, 33% не имеют бюджета на работу со сторонними организациями.

В меньшей степени компании отказываются от кадровых услуг по причинам негативного опыта сотрудничества и отсутствия опыта сотрудничества, 10% опрашиваемых убеждены в невыгодности передачи функционала на аутсорсинг.

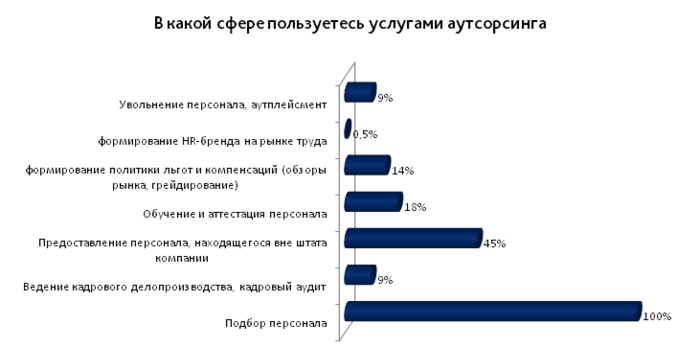

Достаточно актуальным сегодня является вопрос о развитости различных кадровых услуг и их актуальности для предприятий. Помимо классического рекрутмента, вместе с развитием кадрового рынка в России появляются и развиваются сервисы, обеспечивающие другой функционал кадровой службы. Среди респондентов, использующих провайдеров для управления персоналом, наиболее популярны услуги подбора (100%) и предоставления персонала (45%).

Реже всего компании используют аутсорсинг и консалтинг в области HR-брендинга.

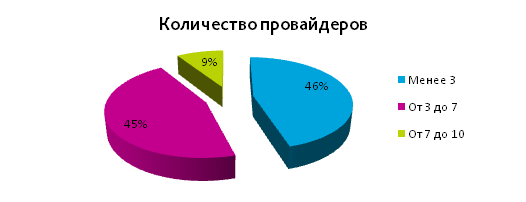

Общее количество провайдеров, используемых для решения различных кадровых задач, в компаниях относительно невелико (ни один из респондентов не указал, что работает с более чем 10 провайдерами). Частично это можно связать с тем, что в России мало провайдеров, специализирующихся на одном виде услуги - большинство компаний нацелено на предоставление широкого спектра услуг, стараясь максимально удовлетворить потребности Клиентов и предоставить комплексное HR-обслуживание.

Рынок кадровых услуг сегодня представлен поставщиками различного формата и уровня, тем не менее - как и в практике других сегментов рынка - б?льшая его часть принадлежит наиболее крупным игрокам.

Ответы респондентов на вопрос об уровне поставщиков свидетельствуют о том же - большинство компаний предпочитают работать с крупными международными поставщиками и общероссийскими компаниями. При этом, выбирая между компаниями с широким спектром услуг и узкоспециализированными, респонденты отдавали предпочтение более диверсифицированным провайдерам, что, возможно, опять же связано с недостаточной представленностью других игроков на рынке России.

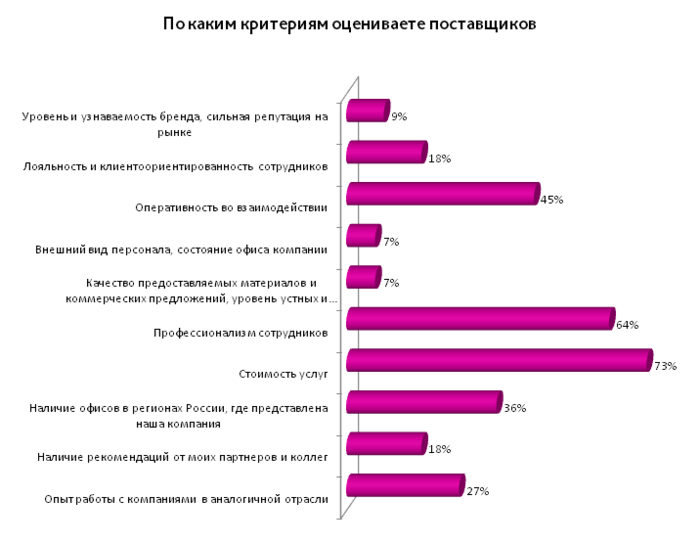

Проводя оценку своих поставщиков, респонденты большего всего ориентируются на цены компаний и профессионализм сотрудников. Второй фактор, безусловно, важен в виду консалтингового характера большинства из кадровых услуг. Немаловажными факторами также являются оперативность во взаимодействии с Клиентом, наличие офисов в тех регионах России, где представлен сам Заказчик и опыт работы с компаниями из аналогичной отрасли. Меньше всего респондентов беспокоят внешний вид персонала и состояние офиса компании, а также качество рекламных материалов и коммерческих предложений.

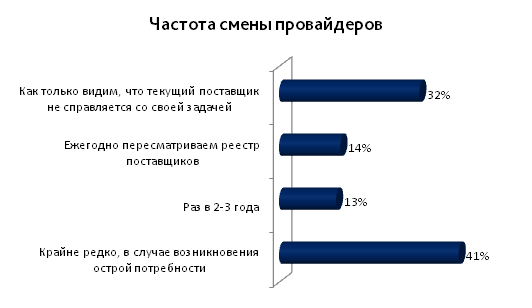

Стабильность кадровых услуг и степень приверженности к поставщикам характеризуются, в первую очередь, готовностью к смене провайдеров. 41% респондентов отметили, что крайне редко меняют своих поставщиков, 32% готовы пойти на такой шаг в случае, если поставщик не справляется с поставленной задачей, и почти в равной степени - по 14% и 13% соответственно - пересматривают реестр поставщиков ежегодно или раз в три года. Наиболее вероятно, что выраженная мобильность объясняется соблюдением интересов бизнеса, а также неуверенностью в качестве оказываемых услуг и отсутствием доверительных, долгосрочных партнерских отношений с поставщиками. Эти показатели также могут свидетельствовать о невысоком проценте эксклюзивных договоров (например, эксклюзивный подбор персонала через одну кадровую компанию), который в свою очередь повышает цены на кадровом рынке (на эксклюзивных условиях компании значительно снижают цены на свои услуги).

ЧАСТЬ 3. ОЦЕНКА КАЧЕСТВА ОКАЗЫВАЕМЫХ УСЛУГ.

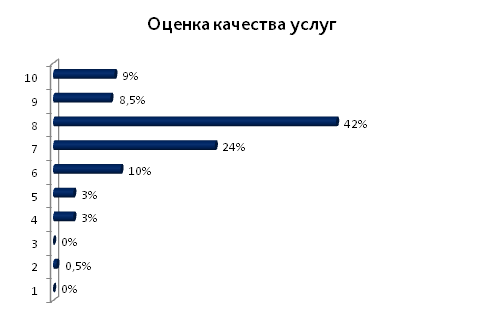

Оценивая работу поставщиков по 10-балльной шкале, большинство респондентов предпочло оценку в 8 баллов. По расчету средневзвешенной величины, средним баллом оказалась оценка 7, 64 балла, что в целом свидетельствует об оценке качества услуг выше среднего уровня.

Кроме того, респондентам было предложено оценить преимущества своих поставщиков. В противовес тому, что при оценке провайдеров респонденты больше всего обращают внимание на "цену вопроса", преимуществами своих поставщиков они в большей степени считают качество услуг. На втором месте, как и при оценке поставщиков, остается уровень профессионализма и, соответственно, доверие к качеству услуг компании.

Третье место поделили понимание потребностей Клиента и приятный в коммуникации персонал. Менее всего компании ценят в своих поставщиках широкий спектр услуг, что подтверждается всё большим интересом к более узкопрофессиональным компаниям и растущей специализацией во всех сегментах мирового бизнеса.

Провайдеры кадровых услуг при этом стремятся удовлетворить эту потребность сегодня: по последней практике, большинство крупных компаний предпочитает развивать отдельные направления бизнеса, создавая практически независимые друг от друга подразделения, отвечающие за тот или иной вид деятельности/отрасль, с которой они сотрудничают.

ЧАСТЬ 4. РЫНОК КАДРОВЫХ УСЛУГ В РОССИИ СЕГОДНЯ И ЗАВТРА.

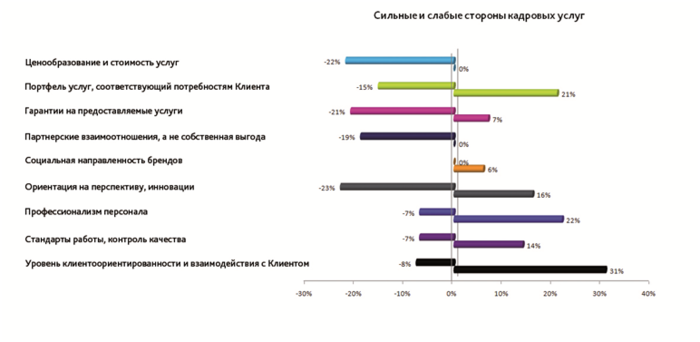

Оценивая рынок кадровых услуг в целом, наиболее позитивные отзывы респонденты дали уровню клиентоориентированности, взаимодействию с Клиентом и профессионализму персонала. Наиболее низкая оценка была дана ценообразованию и стоимости услуг и гарантийному обслуживанию, а также партнерскому подходу провайдеров к сотрудничеству, а не только ориентации на собственную выгоду. Меньше всего внимание респондентов привлекла социальная направленность бренда. Внимание к этой теме в России недостаточно велико, хотя наблюдается тенденция к развитию социальной ответственности как одного из критериев оценки компании.

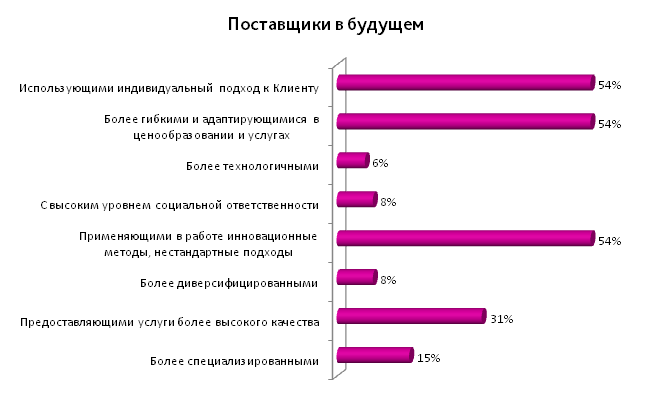

На вопрос, какими Вам хотелось бы видеть Ваших поставщиков в будущем, одинаково высокие оценки получили гибкость, индивидуальный подход и инновации. Последний критерий заслуживает отдельного внимания, так как в связи с развитием информационных систем, методы работы с персоналом тоже в значительной степени меняются. Так, к примеру, в сфере подбора персонала некоторые агентства применяют совершенно другие методики, не ориентируясь на классическую технологию работы с базой данных - это и краудсорсинг, и работа с рекомендательными сетями, и межрегиональный поиск. Практика показывает, что в ближайшем будущем конкурентоспособность работников кадрового рынка может быть обеспечена только с помощью инновационных технологий, помогающих найти эксклюзивного кандидата для компании-Клиента.

Респонденты также сделали упор на более высокое качество работы и специализацию, гораздо меньший интерес вызывает у респондентов технологичность, диверсифицированность бизнеса и уровень социальной ответственности.

ОБЩИЕ ВЫВОДЫ И КОММЕНТАРИИ ПО РЕЗУЛЬТАТАМ ИССЛЕДОВАНИЯ.

Развитие рынка кадровых услуг в России происходит постепенно и достаточно медленными темпами. Компании-поставщики стремятся удовлетворить потребности своих Клиентов, но редко используют в работе инновационные подходы и не опережают время.

Общая оценка качества работы поставщиков находится на достаточно высоком уровне - Клиенты ценят уровень качества, профессионализм, эффективные коммуникации, тем не менее присутствует элемент недоверия, неуверенности в соблюдении достигнутых договоренностей.

По-прежнему наиболее популярными услугами в кадровом бизнесе остаются рекрутмент и предоставление персонала, причем практика заемного труда постепенно набирает обороты, хотя остается спорной, особенно с точки зрения российского законодательства.

Следует также отметить рост фриланса в кадровом аутсорсинге, развитие которого началось в большей степени в связи с кризисными явлениями в экономике - услуги фриланса менее затратны, но открытым остается вопрос с их качеством и гарантийными обязательствами поставщика.

В дальнейшем развитии аутсорсинга в кадровом бизнесе сомневаться не приходиться: несмотря на наличие обратной тенденции (наращивание собственной службы персонала, которое началось также в преддверии кризисного периода), б?льшая часть компаний всё же использует услуги сторонних организаций, как минимум в экстренных случаях. При соответствующем росте качества услуг, использовании новых технологий и демонстрации уровня профессионализма у провайдеров, эта практика будет активно продолжаться.